【ポイントを解説】リノベーションマンションと住宅ローン

fu-fu

理想のリノベマンションを買う。 〜 30代夫婦と猫1匹 〜

「住宅ローンの事前審査」と聞くと、少し緊張してしまう方も多いのではないでしょうか?

私もその一人でした。というのも、事前審査が必要なことは知っていても、何をどう準備すればよいかがはっきり分からず、不安に感じていたからです。

結論から言えば、事前審査はそれほど身構える必要はありません。

手順が分かってしまえば、スムーズに進めることができます。

また、事前審査は1つの銀行に絞らず、複数の銀行に申し込むのがポイントです。

銀行ごとに審査基準が異なるため、比較することで自分にとって最適な条件が見つかりやすくなります。

複数の銀行に事前審査を申し込むと、手間がかかるように感じるかもしれませんが、実際にはそれほど負担ではありません。

申請内容や提出書類はほとんど同じため、1つの銀行での準備ができれば、他の銀行にも同じ書類を提出できます。

少しの手間をかけることで、より有利なローン条件を見つける可能性が広がります。

ぜひ複数の銀行に申し込みを検討してみてください。

少しの手間で月々のローン支払い額を抑えられるなら、その手間を惜しむべきではありません。

事前審査の手続きは意外と簡単で、必要なものを準備したら、ネットで情報を入力し、必要書類をアップロードすれば完了です。

入力内容の中心は、個人情報や勤務先情報といった基本的な項目で、難しいものではありません。

また、銀行によって必要な書類に若干の違いがあります(例:名刺の提出が求められるケースもあります)。

複数の銀行で審査を申し込むことで、少しの手間で最適な金利や条件を見つけやすくなります。

各銀行の事前審査の書類準備時間は、1件あたり15~30分ほどで完了し、ネット上で手続きが完結するため、仕事終わりでも気軽に取り組めます。

私も希望の物件が見つかった際、内見前に事前審査を行いました。

結果として、内見から申込みまでの期間が短縮でき、加えて値引き交渉もスムーズに進められたため、このタイミングでの審査は正解だったと感じました。

以下のリンクは、事前審査を活用して値引き交渉を成功させた経験をまとめたブログですので、ぜひ参考にしてください。

一般的には、「内見 → 気に入った → 事前審査」が基本的な流れとされています。

こちらの流れについて、特に「中古マンション+リノベーション」に関する一連のプロセスを解説した記事を下記にご紹介します。

全体の流れを理解する上で役立つ内容になっていますので、ぜひご覧ください。

今回は、「私が事前審査で考えたこと」「実際に行ったこと」「やっておけば良かったと感じたこと」をまとめました。

購入者目線でのブログ記事となっておりますので、ぜひ最後までご覧ください。

この審査を通じて、あなたがローンを借りる資格があるかどうかが確認されます。

本審査の前に行われるもので、簡単に言うと「住宅ローン利用に向けてふるいにかける」プロセスです。

事前審査に通過すれば、実際にローンの詳細が決まる本審査へ進むことができます。

この段階で、借入可能額や返済計画を大まかに把握でき、物件購入のための基盤が整います。

事前審査では簡易的な資料で進めることができますが、本審査では準備する書類の量が増えます。

本審査では、実際にローンが承認されるかどうかが決まるため、より詳細な情報が必要になります。

この違いを理解しておくことで、事前審査から本審査に進む際の準備がスムーズに進みます。

お互いの労力軽減にもつながり、より効率的に住宅ローンを進めることができるでしょう。

下記に、「住宅ローンの本審査」に関する詳細をまとめたブログを掲載していますので、ぜひご覧ください。

事前審査での注意にもなりますが、金額を上げることはできません。

例えば、4,000万円で事前審査が承認された場合

金額の見極めは重要になります。

特にリノベーション費用を含めて借りる予定の人は、安易に低い金額で事前審査を申請すると、それ以上の金額を融資してくれません。

リノベーション会社の担当者とは話す必要がある項目になります。

掛かる費用に加えて、若干の余裕を持つ必要はありますが、あまり金額を上げて通してしまうと、借りれるなら借りてしまおうと、本末転倒になります。

下記は「ライフプランと中古マンション選び」についてまとめたブログになりますので、ぜひご覧ください。

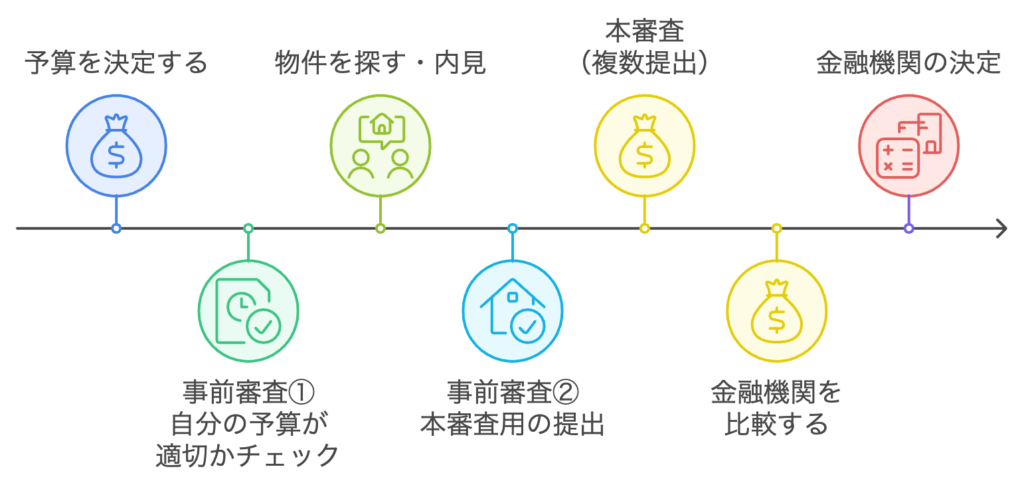

事前審査のタイミングは下記になります。

①の「物件を決める前」に住宅ローンの事前審査を受けることが非常に大切です。

そのため、物件選びを始める前に、まずは事前審査で借入可能額を確認しておくことが、スムーズな購入手続きに繋がります。

事前審査を受けずに物件を内見し、気に入った後に購入手続きを進めようとしても、ローンが通らなければ購入は不可能です。

一般的に、年収の5〜8倍が借入可能額の目安とされています。

年収600万円であれば、

3,000〜4,800万円は通常借りることができる

②の「物件を仮決定した後」は購入の最終段階に進むための準備が整った状態です。

ここでは、購入自体が決定したわけではなく、むしろ本審査を進めるための重要なステップとなります。

どちらかというと、本審査へ向けて、交渉のためや金利の引き下げのために行います。

物件が決まってなくても、事前審査はできるの?

決まってなくても、事前審査はできるよ

自分が購入の可能性がある条件が悪い物件で申請するといいよ

例えば、旧耐震基準の物件や借入金額に背伸びした物件がいいよ

中古マンションは、新築マンションと違います。

問題になることは、「築年数の問題」になります。

不動産営業マンから聞いた話になりますが、三菱UFJ銀行は、「旧耐震基準」だと住宅ローン不可と営業マンに言われました。

また、三井住友銀行は「旧耐震基準」「自主管理物件」「20戸以下」の3つが重なると住宅ローン不可とのことでした。

メガバンクは「旧耐震基準」を敬遠する傾向とのこと。

地方銀行や信用金庫はメガバンクよりも柔軟な審査基準を持っており、旧耐震基準の物件でも融資が通りやすい傾向があります。

ただし、借入条件が厳しくなることもあるため、各銀行の審査基準をよく理解しておく必要があります。

下記は、リノベーションマンションと住宅ローンについてまとめたブログになります。

参考になると思いますので、ぜひご覧ください。

事前審査を申し込む際に必要となる書類は、銀行やローンの種類によって多少異なることがありますが、一般的に必要とされる書類は以下の通りです。

源泉徴収票は前年度の収入額を証明する重要な書類で、事前審査を申し込む際に必須となります。

銀行によっては、過去2年分を要求されることもあるので、なるべく早めに用意しておくとスムーズに進めます。

源泉徴収の年収を入力して、データでアップすることが多いです。

事前審査の際に本人確認書類の提出を求められることがあり、運転免許証やマイナンバーカードの写真をアップロードすることが一般的です。

データはPDFになるのかな?

家にスキャンを撮るプリンターないな。困ったなー

プリンターがなくても大丈夫だよ

多くの銀行は、事前審査であれば、スマホの写真提出で問題ないよ

「不動産業者のコード」+「通常の申請」の組み合わせになります。

紹介コードを入れるイメージです。その後は、通常の申請と同じです。

事前審査時点では、提携ローンのメリットをあまり感じられないのが本音です。

私の場合は、時期がよく、提携ローンの銀行が世の中的にも金利が安く手続きは楽でした。

仮に安い金利の銀行があっても、提携してなければ、自分で申請をする必要があります。

まずは自分で金利をチェックすることが大切です。

特に提携ローンの場合は、提示された金利が高いか低いかを見極めることが重要です。

下記の「モゲチェック」は、有名で評判の良い住宅ローン比較サイトです。

私自身もここで比較しました。

提携ローン以外は、ここで探して複数申請をしました。非常におすすめです。

私は時期が違いましたが、事前審査を同じ物件で2回出しましたが、問題ありませんでした。

2回とも同じ利率でした。

違う物件で、同じ銀行に事前審査を出しましたが、こちらも問題ありませんでした。

初めて、事前審査をネットで行ったときは、1社あたり、30分くらい掛かりました。

面倒なのが、物件の築年数、郵便番号、自分の勤務先の電話番号を調べることです。

どこの銀行もおおよその内容は一緒ですので、まとめてやると、それほど時間を取られずに済みます。

慣れてくると、最初は30分かかっていた作業も、15分程度で終わるようになります。

最初は手間に感じても、少しずつ進めることで負担を減らせます。

早いところだと次の日に審査結果がでます。

私は事前審査を6つの銀行に事前申請を出しましたが、2日以内にはすべて結果がでました。

事前審査を申込みをしてからも油断は禁物です。

下記が事前審査から本審査までの注意点

お金を借りる際に新たにローンを組むことは、銀行にとってリスクを示す可能性があります。

内容によっては、本審査が落ちたり、利率が下がることがあります。

スマホの分割購入も対象になりますので、購入予定者は数週間我慢しましょう。

ここは意識をすることが重要ですので、覚えといてください。

住宅ローンの金利は、事前審査時に決まるわけではなく、実際に融資が実行される月に適用されます。

事前審査で提示された金利は参考値であり、最終的な金利は融資実行時に決まることが一般的です。

一部の銀行では、事前審査の金利を使用できる場合もあります。

9月に事前審査をしたA銀行が利率0.35%、B銀行が利率0.39%だったとします。

融資実行月に、A銀行が利率0.4%、B銀行が利率0.39%と逆転することは、あり得ます。

結論から言うと、金利の安い銀行にしたかっただけです。

そんなの当たり前だと思う人が大半だと思います。

ちょっとした手間で、将来の支払額に大きな差が生まれます。

金利の差がどれほど大きな影響を及ぼすかを考えると、わずかな金利差でも長期間の支払いで大きな金額の違いが生まれます。

毎月で2,200円あれば、スマホの使用料は支払えます。

年間26,400円あれば、夫婦2人でちょっといいレストランに食事に行けます。

35年間の総額の差は、約93万円になります。

国内旅行をかなり良いグレードで1週間は行ける金額となります。

まずメガバンクは1つは出したかったためです。

私が検討していた時期は、メガバンクが1番低かったです。

提携ローンだけでもよかったですが、優遇金利以上の値下げ幅がないような話だったので、もうひとつの金利の低いメガバンクにも審査を出して、交渉の材料を探したかったためです。

都市銀行と地方銀行は、中古マンションを購入するので、保険を掛けておきたかったからです。

色々と勉強して、一般的に都市銀行や地方銀行の方がフレキシブルに対応してくれると情報が得たためです。

ネット銀行は、金利が上がる前までは、メガバンクより金利が低い時期が続いていたことやネットだけで完結できそうと思ったためです。

なぜ、ネット銀行を2つ出したかの理由は、1行は給与の振込先にしていたため、新しく銀行口座を作らないで済むと思い、あわよくば、安くなるのではと思ったためです。

下記に、「住宅ローンの本審査」に関する詳細をまとめたブログを掲載していますので、ぜひご覧ください。

こうしておけばよかった点は、「ありません」

「やったかいはあった」

唯一あったとすると、リノベーション会社の人は提携ローンを通したかったようで、なんでこんなに出すんだよという気持ちがひしひしと伝わりました。

最終的に自分にとって最も有利な条件を選ぶことができたので、結果的には「やったかいはあった」という点に繋がりました。

少し手間をかけた分、ローンの金利や返済額をしっかりとコントロールできたわけですから、後悔なく進めたのは良いことです。

ここまで読んでもらった人は、複数の銀行に事前審査を出した理由を理解できたと思います。

私は「金利は低ければ、低いのがベスト」と考えてます。

住宅ローンは大きな借り入れですから、金利の違いが長期的に大きな影響を与えます。

特に、銀行のことをよく知らない場合でも、低金利を選べるなら、その銀行と契約することが最善です。

実際、住宅ローンは「お金を借りる側」であり、貸している側ではないので、借り手として自分に有利な条件を選ぶのは当たり前のことです。

複数の銀行に事前審査を出して、金利や条件を比較することは、賢い選択肢を取るための第一歩。

最終的に、少しの手間で毎月の返済額を減らすことができるわけですから、その差を見逃さずに行動することが大切です。

住宅ローンは確かに人生で一度の大きな決断ですから、後悔しないようにしっかりと準備し、比較検討をすることが重要です。

情報収集をして最適な選択をすることで、長期的に見て大きな差を生むことになります。

人生の1度の最大の買い物で後悔をしないためにも、今回のブログを参考してもらえれば光栄です。

下記の「モゲチェック」は、有名で評判の良いサービスです。私自身もここで比較しました。

下記は、私がローン申請をする前に読んだ本です。わかりやすく、おすすめです。

今回も最後まで読んでいただき、ありがとうざいました。