【住宅ローン】本審査を複数の銀行にする3つのメリットとポイント

fu-fu

理想のリノベマンションを買う。 〜 30代夫婦と猫1匹 〜

「あなたは、なんとなく、金利が低い変動金利を選ぼうとしてますか?」

金利が低いから変動金利を選ぼうとしている人は、ちょっと待ってください。

これから説明する内容を聞いてから選択してください。

まず「住宅ローン=借金」だと理解すること。

その前提を理解した人は、お金があるかないかで決めるべきです。

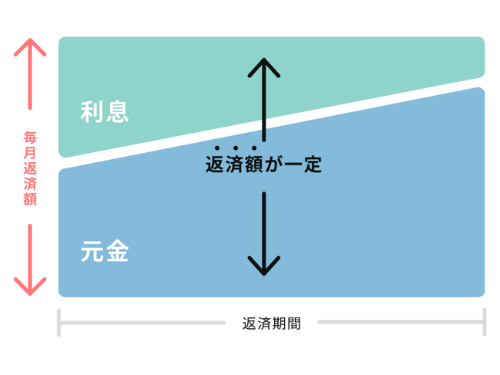

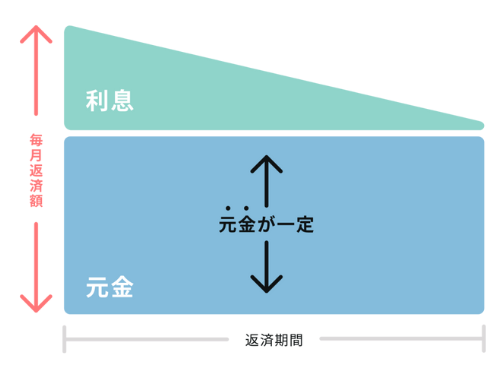

また、理由がなければ、元利均等返済(毎月同じ額の返済)を選ぶこと。

変動金利と固定金利はどっちが得なの?

どちらが得かどうかは、ローンを返済するまでわからないよ。

「数年後の金利を教えてください」って言っているようなもんだよ。

変動金利の味方を装う「5年ルール・125%ルール」とは「急激の支払額増加の緩和措置」です。

金利上昇という攻撃を減少させてくれますが、ダメージは蓄積されて、いずれ限界値がくると倒れてしまいます。

おまけ程度で考えることが大事です。

今回も購入者目線の記事になっておりますので、最後までご覧ください。

住宅ローンとは、マイホームを購入する際に利用される長期借入金の一種です。

購入した住宅を担保(肩代わり)に、銀行や金融機関から借り入れを行い、毎月分割で返済していきます。

住宅ローンを利用することで、高額な不動産を購入する際に、手元に一括の資金がなくても購入が可能です。

住宅ローンを組む際に「住宅ローン=借金」であるという認識を持つことは非常に大切です。

長期にわたる支払い計画を持つ以上、先の見えない不安もあると思います。

多くの方は35年ローンを組むことが一般的ですが、毎月の支払いを420回(12ヶ月✕35年=420回)続けるというのは確かに大きなプレッシャーになりますね。

私自身も住宅ローンを組む際、その長さと負担を考えたときに、同じようにゾッとしました。

また、住宅ローンの破綻率は正確には公表されていませんが、一部では100人に1人という話もあります。

では、なぜ支払いができなくなるケースが出るのか、その理由として以下のようなことが挙げられます。

あなた自身もどれかに該当していませんか?

借金ということは、返さなければいけません。

返せないと肩代わりになっていた住宅を没収されます。

ギリギリの予算だと支払いができない可能性があります。

住宅ローンを組むにあたり、毎月の返済額には余裕を持つべきです。

「住宅ローンを組める=返済できる」という考え方は、大きな誤解です。

ローンを通すことと、実際に35年、420回もの返済を滞りなく続けられるかは別問題です。

銀行は、借り手が返済できなくなった場合でも、担保として取る物件があるため、最悪の場合はそれを差し押さえることができます。

つまり、銀行にとってはリスクが少なく、返済できないこと自体が大きな問題ではないことを理解しておくべきです。

住宅の仲介業者も、契約が成立すればそれで業務は完了です。

ギリギリでローン審査に通っても、それがあなたの返済能力を保証するわけではありません。

ローンを通してもらうことと、完済できるかどうかは別問題であり、仲介業者はその後の返済については直接関与しません。

だからこそ、ローンを組んだ時点であなた自身に全責任が発生するという点をしっかり理解しなければなりません。

銀行や業者がいくら「通ったから大丈夫」と言っても、「最終的に返済していくのは、あなた自身」です。

下記が私が住宅ローンを比較した際に利用した「モゲチェック」になります。

王道ですので、使いやすくおすすめです。

住宅ローンを組む人は、「住宅ローン控除」を意識すると通常より、お得になります。

下記が住宅ローン控除をまとめた記事になりますので、ご覧ください。

私は変動金利を選びました。

その理由は、毎月の返済額にかなり余裕を持たせていたため、金利が上昇しても支払いができる。

さらに金利が上がったとしても、遊興費を削れば対応できると考えたからです。

遊興費を減らしてでも、理想の家に住むことを優先させたかったためです。

また、繰り上げ返済も視野に入れていたので、多少の金利上昇や一時的な我慢であれば耐えられるという判断をしました。

現在の低金利に目が行くのも理解できますが、変動金利の場合、将来的に金利が上昇すると、その分毎月の支払額も増えることを忘れてはいけません。

最も重要なのは、上昇した支払額に対して、あなたがしっかり対応できるかどうかです。

2024年10月現在の変動金利と固定金利の比較を見ると、変動金利の方が明らかに有利に見えるため、多くの人が変動金利を選択してしまうでしょう。

2024年10月現在 住信SBIネット銀行の場合

変動金利は名前の通り、変動します。当然、固定金利の利率を超える場合があります。

変動金利の利率が固定金利の利率を上回れば、固定金利に乗り換えればいいんだね。僕って賢いな✨️

変動金利が上がれば、固定金利も上がるから、乗り換えても意味がないよ。

固定金利は上がらないんじゃないの?

固定金利が1.6%とローンを組めば、35年間ずっと1.6%だよ。

変動金利を0.5%でローンを組んで、20年後に2.0%になったとしたら、固定金利も金利が上がるから、2.5%になったりするよ。この時点で乗り換えても2.5%の金利に乗り換えになるだけだよ。

変動金利は、購入者の味方のルールとして、5年ルール・125%ルールを紹介している場合があります。

本当に購入者の味方のルールでしょうか。

ローンの返済中に金利が上昇したとします。

5年ルールを適用している銀行の場合、毎月の返済額は変わりません。

元本と金利の内訳が変わります。

そして、5年後には、その時点で残っている元本・金利・残りの返済期間を踏まえ、毎月返済額が再計算されます。

この計算が5年ごとに繰り返されます。

ここで、5年ルールがあると、金利が上昇しても毎月返済額が増えるのは次の5年後となります。

急に返済額が増える訳ではないので安心感があると思います。

ここで重要なことは、支払いを後回しにしていることを理解することです。

増えた分の利息は将来払う必要あります。

もう一つの125%ルールはどういったものでしょうか?これは、「金利上昇によって毎月返済額が増える際、その上昇幅が前回の返済額の125%を超えないようにする」というものです。

すなわち、金利が急上昇した場合、次の5年間の返済が一気に増えるのではなく、1.25倍までしか増えません。

この計算が5年ごとに繰り返されます。

5年ルール・125%ルールとは、「急激の支払額増加の緩和措置」です。

例えば、

「いきなり支払額が多くなっても払えないと思うので、5年間の間になんとか支払できるように稼ぐ力ををあげてね」ってことです。

金利が5年間そのままってお得だね。やっぱり変動金利にしよう。

5年間の金利がそのままではないよ。5年間の月の支払額が変わらないだけで総額支払額は増えるんだよ。

・・・どういうことだ?

クレジットカードのリボ払いに近いイメージだよ。

金利が上がった分、元金の金額より利息の支払いに使い、元金が減らないからだよ。いずれ、金利上昇分の返済も支払うことになるよ

具体的な例を挙げます。

金利0.5%で借りたとします。

支払額は、月額100,000円でしたが、1年目からに金利が上がりました。

1〜5年目までは、金利がいくら上がろうが、毎月の支払い額は100,000円のままです。

6年目に1度目の波が来ます。

125,000円(100,000円✕125%)に上がる場合があります。

今まで、100,000円でギリギリ支払いができていた人は、ここでアウトになります。

125,000円になっても、なんとか支払えたとしましょう。

2度目の波が来るのは、10年目です。

10年目に156,250円(125,000円✕125%)に上がる場合があります。

1年目から比べると、100,000円/円→156,000円/円となります。

ここで細かく解説すると、小難しくなるので、詳しく知りたい人は下記の記事をご覧ください。

変動金利に比べ、固定金利は安定感が抜群です。

現在、安定を求めて月額の支払いが少し高めでも固定金利を選んでいる人は、将来的に変動金利を選んだ人よりも総返済額が低くなる可能性があります。

変動金利を選び、金利の上下に一喜一憂している人を横目に、固定金利の人は目の前の生活に集中できるという大きなメリットがあるのです。

変動金利に比べて、固定金利のリスクはありません。黙々と返済するという人にはおすすめします。

約80~90%の人が元利均等返済を選択します。

私も元利均等返済にしました。

返済額が毎月一定額になるので、返済計画が立てやすいので、おすすめします。

引用:スゴい住宅ローンさがしHP

引用:スゴい住宅ローンさがしHP

変動金利と固定金利の金額の比較をタイプごとにしてみました。

比較してわかったことは、35年借りると差額は1,193万円ということです。変動金利の利率増加は見込んでないです。

借入額 5,000万円

ボーナス支払いなし

2024年10月現在 住信SBIネット銀行の場合

月額の返済額と金利含めた総返済額

総返済額 54,434,728円

総返済額 66,374,346円

毎月の返済額の差は、約28,000円

総額の返済額の差は、約1,193万円

借入金額が多く、変動金利を選ぶ場合、支払い額の差は非常に大きなインパクトを与えます。

あなたは、毎月の返済額にどれくらい余裕がありますか?

例えば、金利が上昇して1万円でも支払額が増えると返済が厳しくなる場合は、固定金利を選ぶべきです。

逆に、支払額が増えても遊興費を減らすことができ、その我慢が可能な人は、変動金利を検討する余地があります。

現状の金利が非常に低いことを理解しましょう。

未来の話にはなりますが、おそらく今よりも低い金利なることは、期待できません。

金利が上がることを前提に考えなければならないのです。

仮に、金利が上昇すれば、約1,193万円の差は徐々に縮まり、最悪の場合、逆転することもあり得ます。

0.1%の利上げがあった場合、金額の比較をしてみました。

結果は、2,200円/月、総額支払いは約93万円となりました。

月額でいうと格安スマホの月額料金程度です。

借入額 5,000万円

ボーナス支払いなし

総返済額 54,434,728円

総返済額 55,369,843円

毎月の返済額の差は、約2,200円

総額の返済額の差は、約93万円

1.0%の利上げがあった場合、金額の比較をしてみました。

結果は、23,000円/月、総額支払いは約980万円となりました。

かなりの金額差になります。

借入額 5,000万円

ボーナス支払いなし

総返済額 54,434,728円

総返済額 64,238,520円

毎月の返済額の差は、約23,276円

総額の返済額の差は、約980万円

結論になります。

資金に余力がある人は、変動金利を選ぶべきです。

「5年ルール・125%ルール」には期待しないこと。おまけ程度で考えることが大事です。

変動金利と固定金利のどちらが得か損かは、金利の将来を予測できないため、誰にもわかりません。

この選択肢を誤ると、せっかく手に入れた理想のマイホームを手放さざるを得なくなる可能性があるため、「今は変動金利にしないと損だ」という風潮に流されないことが重要です。

営業マンは、よく変動金利で計算したローンの支払額を提示してきます。

なぜなら、月々の支払いが少ない方が購入を決断しやすくなるからです。

固定金利の場合の支払額も必ず見せてもらいましょう。

営業マンの仕事は家を売ることです。数年後のあなたの生活を心配してくれるわけではないということを理解しておくことが大切です。

知識を身につけて、冷静で正しい判断ができるようにしていくことが、家を購入する際の鍵です。この情報が、その一助となれば幸いです。

私がローンの申請をする前に読んだ本になります。わかりやすく、おすすめです。

今回も最後まで読んでいただき、ありがとうございました。