【ポイントを解説】リノベーションマンションと住宅ローン

fu-fu

理想のリノベマンションを買う。 〜 30代夫婦と猫1匹 〜

夢のマイホームを手に入れるには必要不可欠な住宅ローンの話になります。

私を含め、多くの人は、住宅ローンを組むのは1回きりではないでしょうか?

住宅ローンの選択肢を人任せにすると、数百万単位で損をする可能性があります。

その要因の1つとして、銀行選びに失敗することが挙げられます。

あなたは、なんとなく「不動産会社が進める提携ローンが得になる」と思っていませんか?

私も自分で調べるまで「提携ローン=金利が低い」と思っておりました。

実際、私の場合は提携ローンが低くありませんでした。

仲介業者である不動産会社の提携ローンで申込みをしたより、自分で探した銀行の方が0.16%低かったです。

5,000万円を35年間で借入した場合、約146万円の差となります

月々の支払額だと、約4,000円の差となります

元利均等返済方式・変動金利を全期間固定として、金利は変更ないとした場合

銀行選びを間違えると、なんと146万円の金額の差が出ます。

提携ローンには、購入側の負担を減らすメリットがあります。

人によっては、提携ローンが安くなることもあります。

ここでのポイントは、1つの銀行にしないということです。

自分で選択を狭めないことがポイントです。

私は事前審査は6つの銀行に審査を申し込みました。

本審査はその中から4つの銀行に申し込みました。

結果、4つの銀行にした選択肢は間違っていませんでした。

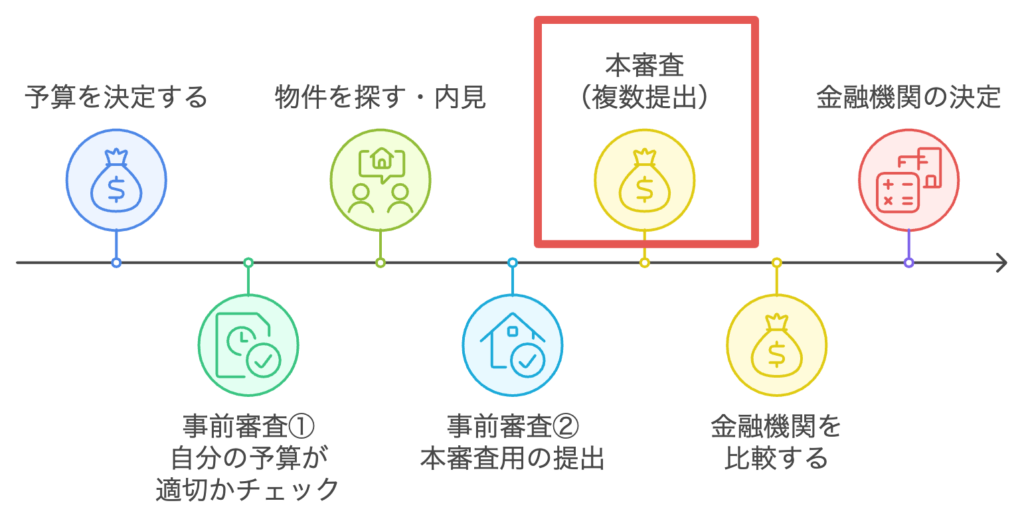

今回は「住宅ローン(本審査編)」になります。

本審査編の前の「住宅ローン(事前審査編)」もありますので、ぜひご覧ください。

本審査編の後の「住宅ローン(契約編)」もありますので、ぜひご覧ください。

今回も購入者目線でのブログになっておりますので、ぜひ最後までご覧ください。

住宅ローンの本審査は、融資を最終的に判断する重要なステップです。

事前審査を承認された後のプロセスになります。

本審査の主な特徴

事前審査を通過しても、本審査で融資が認められない可能性もあるため、注意が必要です。

また、本審査が承認されたとしても必ずその銀行に住宅ローンをお願いする必要はありません。

イメージとしては、大学受験の第一志望や第二志望を出すのに近いです。

「断ることはできます」ので、数社の銀行に出すのは問題ありません。

各銀行で共通してそろえるものはおおよそ同じです。

事前審査の段階で事前に用意した方が、本審査のタイミングで楽になります。

◯申し込みに関する書類

◯本人確認書類

◯収入証明書類

◯購入物件についての書類

購入物件関連の書類は、不動産仲介業者がそろえてくれます。

他のものは1つ1つ準備をすれば、大変なものでは大変なものでありません。

私は会社員ですが、諸事情で確定申告をしていたため、確定申告関連資料で苦戦しました。

事業をしている人やフリーランスの人には必須になります。

確定申告をしている人は、事前に準備をしていくことをおすすめします。

審査期間は一般的に2〜3週間掛かると言われます。

私の場合は、審査期間5〜10日ですべて完了しました。

早いところであれば、週末に提出をして、翌週の週末には結果が出ました。

書類不備があれば、そのやり取りで遅くなりますので、小まめにメッセージボックスを確認することをおすすめします。

借入額までの期間が短い方は、事前に書類を準備することをおすすめします。

金利は事前審査が通った時点で決まる場合もありますし、銀行によっては融資実行日で決定することもあります。

変動金利型の住宅ローンでは、毎年4月と10月に金利の見直しが行われるのが一般的です。

例えば、あなたがA銀行、B銀行、C銀行に審査を出したとします。

事前審査承認時点の3月での適用金利

融資実行日(借入開始)の5月での適用金利

最終的にB銀行が低くなる場合がある

ここは結果論になってしまいますが、例えば1つの銀行にしか本審査を出していなかった場合は選択肢がないです。

仮に3つ出していれば、直前まで1番低いところを選択することがメリットになります。

金利が低いと思っていた銀行にも罠がありました。

優遇金利は条件を満たすことで高く(金利を下げれる)なります。

例えば、

私がネックに思ったのが、給与口座の振込先でした。

私はネット銀行を使用しております。

ネット銀行のメリットは引き出し手数料やネットバンクでの取引が無料などのメリットが多いですし、各種取引も楽です。

クレジットの引落先や各種引落口座の変更を考えると、非常に面倒です。

グループ会社の利用条件があった銀行は、サービスを使った時点で月々の支払いが他の銀行より高くなってしまうので、この時点で本審査の準備をやめました。

事前審査時には、優遇金利条件をよく確認しておくのがポイントとなります。

本審査は、事前審査よりもより細かく内容を見られます。

すなわち、本審査が落ちる可能性もあります。

ここで重要なことは、事前審査書類との差異になります。

事前審査書類には、誤った記載がないように慎重に提出することが大切です。

1つの銀行にしかない場合は、振り出しに戻ります。

事前審査からやり直しになります。

融資まで時間がある方は問題ありませんが、融資まで時間がない方はここで窮地に追い込まれます。

当たり前の話ですが、4つの銀行に提出するなら、4つの書類が必要になります。

地味に面倒でしたが、このちょっとした手間で数百万の差が出ると思えば、手間を掛けるべき内容と割り切りましょう。

本審査の条件として、銀行口座の開設が条件となります。

私は、本審査までこのことを全く考えていませんでした。

たまたま、2つの銀行の口座を持っていたので、2つの銀行で新規に口座を作りました。

1つの銀行に関しては、半年前まで持っていたので、再度作ることになりました。

どこの銀行もネットで完結しますので、問題ありませんが、融資を受けない銀行はいずれ解約しなければならないのがデメリットです。

結果からいうと、そんなものは「ない」です。

事実、私は6つの銀行の事前審査→4つの銀行の本審査をしましたが、問題なくすべて承認されました。

承認後、こちらの意思表示をしないと、銀行から確認の電話がありますが、当然のように他銀行の状況を聞かれます。

銀行も複数出すことが当たり前に思っている印象でした。

事前審査での注意事項になりますが、金額を上げることはできません。

例えば、4,000万円で事前審査が承認された場合

事前審査での希望借入額はきちんと決めましょう。

掛かる費用に加えて、若干の余裕を持つ必要がありますが、あまり金額を上げて通してしまうと、「借りられるなら借りてしまおう」と思ってしまい、本末転倒になります。

下記は「本審査編の前の「住宅ローン(事前審査編)」「ライフプランと中古マンション選び」についてまとめたブログになりますので、ぜひご覧ください。

書類は多くの銀行で共通項目が多いです。

違いとしては、源泉徴収が1年分が2年分になったり、銀行口座の残高資料が必要だったりしますが、それだけです。

最初から4つの銀行に出すとなれば、共通項目は4部印刷するだけで終わります。

私は最初から複数の銀行に出すと決めていたので、苦にはなりませんでした。

ポイントとしては、すべてまとめてやることをおすすめします。

今日はA銀行と明日はB銀行とやると2度手間になることが多いです。

たったこれで将来の数百万の差が出るならやるべきだです。

金利のおさらいになります。

金利は銀行によっても違いますし、借り入れする人によっても違います。

店頭表示金利 – 優遇金利 = 適用金利

店頭金利:銀行独自の金利(一般的に4月と10月で見直しされます)

優遇金利:借入する人によって違う

適用金利:実際の金利

店頭表示金利 – 優遇金利 = 適用金利

3%- 2.5% = 0.5%

店頭金利:3%

優遇金利:2.5%

適用金利:0.5%

私は本審査が承認されると、「あなたの金利は◯◯%です」と教えてもらえると思っていました。

実際は、「あなたの金利は◯◯%です」とは言ってくれません。

自分で銀行へ問い合わせをする必要があります。

問い合わせをして、ようやく金利がわかります。

回答としては、「いつまでに融資実行した場合は◯◯%です」と言われることが多いです。

銀行としても融資実行日で店頭金利が決定するため、明確には言いづらい印象でした。

銀行によっては事前審査時点の金利が適用される場合もありますので、気になる人は、事前に銀行に問い合わせをしておく必要があります。

正直、非常にわかりづらいです。

メガバンク | ネット銀行 | 地方銀行 | |

|---|---|---|---|

| スピード感 | 異常に早い | 早い | 遅い |

| 連絡方法 | ウェブメッセージボックス利用 | ウェブメッセージボックス利用 | 基本電話 |

| 書類やりとり | ウェブアップロード | ウェブアップロード 一部、郵送 | 郵送 |

メガバンクは基本、電話のやり取りや書類の郵送のやり取りはありません。

郵送の日数のロスもなく、スムーズに手続きが進みます。

不足書類もウェブでアップロードです。

連絡方法は、専用アプリなどでのメッセージのやり取りです。

営業時間中の専用アプリでの返信スピードは異常に早かったです。

電話での応対もしてくれますので、安心してください。

ネット銀行なので、すべてネット完結だと思っておりました。

実際は違いました。

個人ローン借入申込書は、郵送で送るという謎な仕組みでした。

他の書類は、ネットでのアップロードがメインになります。

連絡のやり取りは、ウェブ上のメッセージボックスでのやり取りになります。

全体的にスムーズにいきます。

このやり方は十年以上変わっていないのでは?と思いました。

メールでのやり取りもできますが、こちらから送れますが、向こうからの返信はできず、電話での回答になります。

書類のやり取りもアナログです。

事前申請承認後、分厚い書類が送られてきます。

その書類を手書きで入力をして、返送します。

メガバンクやネット銀行に比べると手間が掛かります。

特に電話でのやり取りは、日中会議中に電話されても受け取れないことが多いです。

折り返しても担当者が他の電話中だったりして、面倒ですし、進みが悪いです。

*私の選んだ地方銀行の場合です。

本審査を複数の銀行にする理由はわかりましたか?

おさらいになります。

金利を低くする可能性を狭めないことがポイントになります。

事前申請を複数の銀行に行い、本審査も複数の銀行に行うだけです。

人によっては、

「複数の銀行に審査を出すと、不動産業者に迷惑を掛けるでのはないか?」

→ 仲介会社も仕事なので問題ありません。

そのために仲介手数料を払っていると割り切りましょう。

「複数の銀行に審査を出すと、審査が通らない可能性が高くなる」

→ そんなことはありません。

銀行も複数の銀行に審査をしていることを前提にしています。

ここでの頑張りが、将来の数百万円の損得が変わります。

住宅ローンはとにかく比較をすることが大事です。

比較する上で、下記の「モゲチェック」は、有名で評判の良いサービスです。

私も提携ローン以外はモゲチェックを利用しました。

下記は、私がローン申請をする前に読んだ本です。わかりやすく、おすすめです。

夢のマイホームを損せず手に入れるには、「行動、行動、行動」が基本です。

まずはできることから行動しましょう。

今回も最後まで読んでいただき、ありがとうございました。