【中古マンションの火災保険選び】保険料の節約ポイント4選

fu-fu

理想のリノベマンションを買う。 〜 30代夫婦と猫1匹 〜

あなたは「水害と住宅購入のリスク」について考えたことはありますか?

日本は水に恵まれた国である一方で、多くの地域で水害のリスクが存在します。

今回は、水害と住宅購入のリスクについてブログにまとめました。

まずは、購入を検討しているエリアのハザードマップを確認することが重要です。

ハザードマップは、特定の地域での水害のリスクを示しており、購入を検討する際には欠かせない情報です。

ハザードマップポータルサイト (https://disaportal.gsi.go.jp/)

リスクを意識して住宅を購入することは非常に重要です。

ローンの返済が心配されることが多いですが、それと同様に水害リスクも重要な検討項目です。

まず大前提として、ハザードマップで危険エリアを避けることが大切です。

住宅購入は負債を負うことに他なりませんので、できる限りリスクを下げる努力が必要です。

前提条件を理解し、リスクを最小限に抑えた上で住宅購入を進めることをお勧めします。

具体的には、水害のリスクが高い階数と低い階数では、資産価値に約400万円の差があると言われています。

水害は発生確率は低くても、損失が大きいため、人生に大きな影響を及ぼす可能性があります。

火災保険や自動車保険と同様に、しっかりと考えて対策を講じる必要があります。

ハザードマップで水害のリスクが示されているエリアに該当する場合は、保険に加入するべきです。

特約で水害を付帯しても、マンションの場合は年間4,000円程度で済むことが多いです。

今回も購入者目線でのブログとなっておりますので、ぜひ最後までご覧ください。

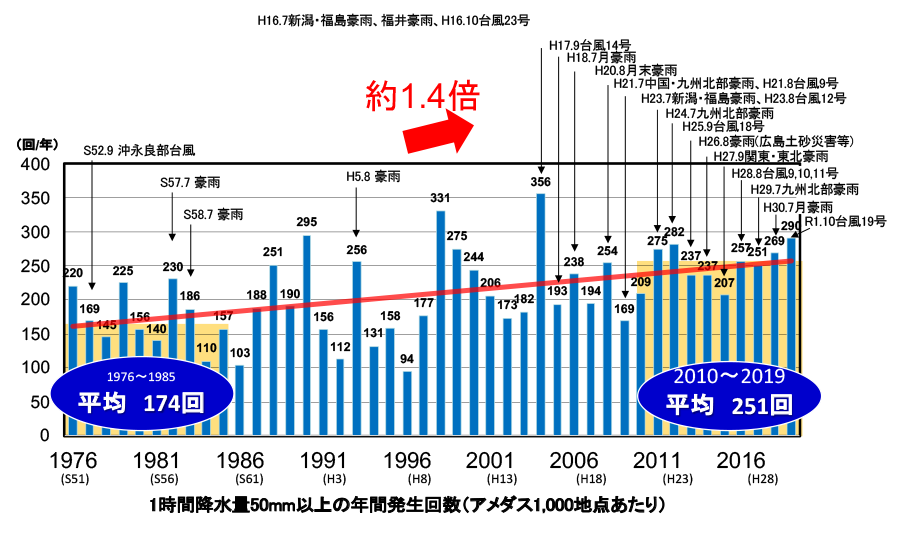

近年の日本における水害被害は、頻度と規模の両面で増加しています。

例えば、2015年の関東・東北豪雨では、鬼怒川の堤防が決壊し、5,000棟以上の住宅が全半壊するという大規模な被害が発生しました。

また、2019年の台風19号(東日本台風)では、140か所以上で堤防が決壊し、広範囲で深刻な被害が広がりました。

このように、水害は年々増加しており、対策が必要です。

全国の1時間降水量50mm以上の年間発生回数の経年変化(1976~2019年)

出典:気象庁資料より作成(気象庁が命名した気象現象等を追記)

これらの事例から、近年の水害は従来の想定を超える規模で発生しており、気候変動の影響も相まって、今後さらなる対策が必要とされています。

ハザードマップの確認や早期避難といった個人レベルでの備えも、ますます重要性を増しています。

これにより、リスクを最小限に抑え、安全な生活環境を確保するための準備が欠かせません。

「ハザードマップに書かれている想定は、実際にどれくらいの確率で起こるのでしょうか?」

答えは、1000年に1回程度の確率で想定されています。

1000年も生きられないからといって、無視していいわけではありません。

1年間あたりに換算すると、発生する確率は約0.1%です。

一方、首都直下地震の発生確率は、今後30年間で70%とされています。

この確率を1年あたりに換算すると、約2.33%となります。

比較すると、

この数字だけを見ると、地震の方がリスクが高いと感じるかもしれません。

実際、新耐震基準のマンションであれば、建物の損壊リスクは比較的低く、安全性が確保されています。

しかし、水害は建物の防止が難しいため、リスクを軽視すべきではありません。

0.1%という数字は、1000人に1人が当たる確率であり、懸賞などで期待される数字でもあります。

したがって、確率が低くても油断せず、適切な備えが重要です。

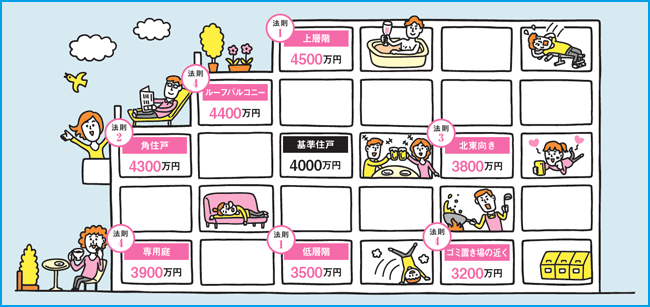

私が住みたいエリアは、ハザードマップ上で洪水時に2mの浸水が予想されるエリアです。

同エリアの同マンション内で、階数別の金額を比較してみました。

どちらの部屋も同じタイプの間取りで、リフォーム状況もほぼ同じです。

約900万円の差がありました。

SUUMOサイトでの比較では、基準階と低層階の価格差は500万円です。

900万円 – 500万円 = 400万円

この400万円が洪水のリスク費用となります。

出典:SUUMO お得なのは何階? マンションの価格決定4つの法則

「河川に近い」「低地である」「一戸建てである」など、居住する地域や住宅の特徴を把握しておくことは重要です。

今後想定されるさまざまな危険を考慮しながら、水災補償を検討することをおすすめします。

「水災だけ」を補償する商品は基本的に存在しません。火災保険に加入し、水害保険を特約で付帯させる必要があります。

「我が家は火災保険に付帯の水害保険に入っているので大丈夫」と思っている方も、自分が加入している保証内容を確認してみてください。

水災がカバーされていない場合もあります。

予備知識として、地震による津波被害は水害の対象外ですので、海沿いに住んでいる方は特に注意が必要です。

某保険の保険対象に関する抜粋です。下記の①または②に該当する場合に保険金が支払われます。

一般の方には、②の方がイメージしやすいかと思います。

水害保険は、火災保険と同様に再調達価格での補償となるため、その面でも安心です。

今回は、ソニー損保の簡易計算を用いて、以下の条件で保険料を算出しました。

水災保険料

差額: 年額約3,700円

この差額の3,700円を年間で計算すると、40年間で148,000円になります。

これだけの金額であれば、リスクの高いエリアに住んでいる方は保険に加入する価値があると考えられます。

なお、築年数が経過すると、保険料は安くなることがあるため、参考としてご利用ください。

・ハザードマップで危険エリアは避ける。これが大前提。

水害保険に加入すれば、万が一の水害に備えることができます。

年間の保険料は約4,000円程度で、比較的手軽に加入できます。

また、資産価値に関しても、特に洪水リスクのあるエリアでは、約400万円の価格差が生じることがあります。

この額を理解し、リスクを見越して保険に加入することが重要です。

お金で解決できる問題がほとんどですが、自然災害はいつ発生するかわからないため、家族の思い出の品や、大切なペットが家にいる場合など、お金では解決できない事態も考慮する必要があります。

下記のリンクでは、火災保険(水災)を比較するためのおすすめサイトが紹介されています。

同じ内容の保険であれば、金額が安い方が断然お得です。まずは、比較してみることをお勧めします。

「水害と住宅購入のリスク」は、色々な視点から考える必要があるテーマです。

今回も最後まで読んでいただきありがとうございます。